Aposentadoria PCD X Aposentadoria por INVALIDEZ: Você pode estar pedindo a aposentadoria errada — e perdendo dinheiro sem saber

- Elaine Oliveira

- 15 de dez. de 2025

- 3 min de leitura

Muitos segurados acham que são a mesma coisa, mas escolher o caminho errado pode reduzir seu benefício em 40% e proibir você de trabalhar. Descubra qual é o seu caso.

É muito comum o segurado chegar ao escritório dizendo: "Doutora, tenho uma doença grave, quero me encostar (aposentar por invalidez)."

Minha missão como especialista é te alertar: Cuidado!!!

A Aposentadoria da Pessoa com Deficiência (PCD) e a Aposentadoria por Invalidez (hoje chamada de Aposentadoria por Incapacidade Permanente) são benefícios completamente diferentes. Confundi-los pode ser o maior erro financeiro da sua vida.

Vamos entender os 3 pilares que separam esses dois mundos.

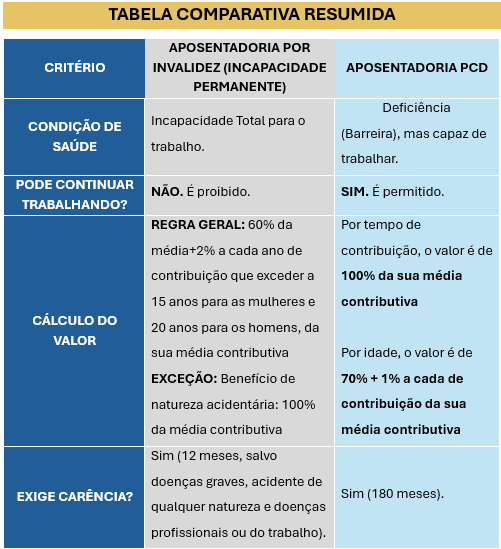

1. A Capacidade de Trabalho (O Divisor de Águas)

Esta é a diferença principal.

Aposentadoria por Invalidez: É destinada a quem NÃO consegue mais trabalhar de forma alguma, em nenhuma profissão, e não tem previsão de recuperação. É um benefício por incapacidade total.

Aposentadoria da Pessoa com Deficiência (PCD): É destinada a quem TRABALHA e CONTRIBUI, mas enfrenta barreiras físicas, mentais ou sensoriais. A lei entende que essa pessoa faz um esforço maior para trabalhar do que os demais, por isso ela se aposenta mais cedo.

2. A Continuidade na Carreira (Posso continuar trabalhando?)

Este ponto pega muita gente de surpresa.

Na Aposentadoria por Invalidez: Você é proibido de trabalhar. Se você se aposentar por invalidez e voltar ao mercado (formal ou informal), o benefício é cortado imediatamente. O INSS entende que, se você voltou, não é mais inválido.

Na Aposentadoria PCD: Você pode continuar trabalhando normalmente, com carteira assinada ou como autônomo, e receber seu salário + a aposentadoria. É um benefício acumulável com a renda do trabalho.

3. O Valor do Benefício (Onde o Bolso Sente)

Desde a Reforma da Previdência (2019), a forma de cálculo mudou drasticamente o jogo.

Aposentadoria por Invalidez: Hoje, o cálculo é cruel. Você recebe, via de regra, 60% da sua média salarial + 2% a cada ano de contribuição que exceder 20 anos de contribuição para os homens e 15 anos de contribuição para as mulheres.

Exemplo: Homem com média contributiva de R$ 3.000,00 e 15 anos de contribuição, sua aposentadoria por invalidez será de apenas R$ 1.800,00.

Aposentadoria PCD:

Na modalidade por tempo de contribuição, o valor é de 100% da sua média contributiva. Exemplo: Com a mesma média de R$ 3.000,00, sua aposentadoria será de R$ 3.000,00

Na modalidade por idade, o valor é de 70% + 1% a cada de contribuição da sua média contributiva. Exemplo: Com a mesma média de R$ 3.000,00, sua aposentadoria será de R$ 2.550,00

Conclusão Estratégica

A linha tênue entre garantir um benefício integral ou aceitar uma redução drástica de renda está na estratégia definida antes do requerimento.

Cabe ao advogado especialista em Direito Previdenciário realizar a triagem técnica do seu caso. Se você possui uma doença ou deficiência, mas ainda mantém sua capacidade laborativa — mesmo que à custa de sacrifícios e adaptações —, a Aposentadoria da Pessoa com Deficiência pode ser o caminho que protege seu patrimônio e sua liberdade de continuar ativo.

Já a Aposentadoria por Invalidez não deve ser encarada como uma escolha, mas sim como “última opção”, reservada apenas para quando a saúde impõe o afastamento total e definitivo e você não preenche os requisitos para a aposentadoria PcD ou outra mais vantajosa.

Não delegue o futuro do seu sustento ao acaso ou ao balcão do INSS. Um benefício concedido na modalidade errada é, muitas vezes, uma sentença financeira irreversível.

Comentários